产品中心

联系我们

地址:苏州工业园区和顺路77号

联系人:谭小姐

电话: 0512-67905898 / 67905897

邮编:215000

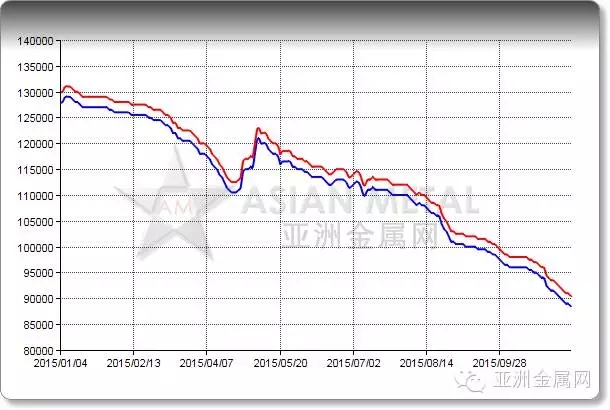

北京(亚洲金属)2015-11-19 今年以来,除了5月初受伦锡大涨及中国两大冶炼厂云锡集团、华锡集团停产检修提振,市场表现出暂时性反弹,中国锡价可谓一路跌到底,从年初近13万元/吨的价格水平跌至如今9万元防线以下,跌幅高达4万元/吨。参照当前形势来看,中国锡市表现呆滞,下游入市积极性极为薄弱,众多贸易商囤有大量库存纷纷竞价、下调报价刺激出货,冶炼厂也是连续下调出厂价激发下游采购意愿,未来一段时间锡价或继续维持下探趋势。

2015年中国锡锭价格走势变化图

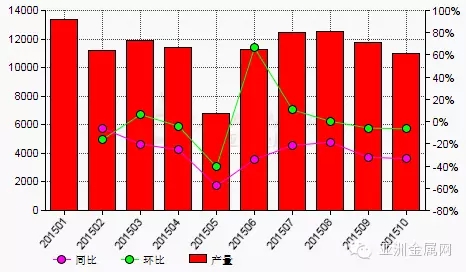

2015年中国锡锭产量月度统计图

未来锡市到底走向何方?锡锭筑底价格在何处出现?市场何时开始跌停逆袭反转?这是我们所有锡市参与人士都急切想要获知的答案。亚洲金属将从以下几个方面厘清市场形势,并进一步对锡市未来走势做出预估判断。

国际形势来看

2015年全球锡市依旧面临产能过剩这一严峻问题。从伦锡走势来看,2015年伦锡整体呈现下行趋势,特别是4月份以来伦锡始终处于16500美元压力线下方震荡整理,9月份甚至一度跌破14000支撑线,从技术面来看,伦锡连续上涨上方阻力强劲。消息面来看,美联储年内加息快速发酵,美国上月非农数据表现抢眼,就业市场表现强势,周二公布的美国CPI月率基本符合预期,而且美元指数触及七个月来高位,大有冲击100关口之势。此外,法国的恐怖袭击事件也提振了美元的避险需求,进一步刺激美元走强,美联储12月加息条件基本成熟。这对伦锡走势绝对是一大利空。值得注意的是,危机爆发的时点不是美国加息的初期,往往是加息的末期甚至更滞后。历史数据显示,拉美债务危机和阿根廷危机分别爆发在美联储上一轮开始加息后的第5年和第2年。

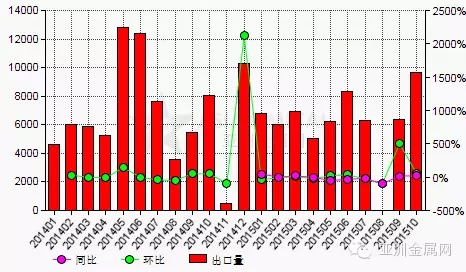

印尼消息方面,印尼供应预期增加,锡市面临新的压力。尽管世界最大精炼锡出口国印尼曾经一度出台严苛锡锭出口政策,但是从最终效果来看,效果平平,未能提振全球锡市。11月11日,印尼贸易部官员称,该部已经向13家企业发放锡出口许可,他们符合本月实施的新出口规定。其中,13家企业中有3家获得出口焊锡的许可,其余10家获许出口锡锭。此举引发市场对印尼原锡供应增加的担忧,这意味着市场供应将进一步增加,在市场需求尚未表现明显回暖的事实来看,伦锡价格将继续承压。2015 年印尼锡出口总量预计在65000-70000 吨,2014 年为 75925 吨。

2014-2015年印度尼西亚精炼锡出口量月度统计

综合国际形势来判断,未来锡市走势不容乐观,若无有效政策刺激、明显供应缩减、或需求激增等任何利好消息出现,伦锡或将继续震荡下行为主,震荡区间将在12500-16000美元/吨。

中国供需关系来看

中国共有30多家锡锭冶炼厂,其中将近80%依然维持生产,亚洲金属统计10月份中国锡锭产量较9月份仅下滑5.98%,需求却下滑近10%。尽管目前锡锭价格已跌破9万元/吨,并一度朝8.7万元/吨俯冲,然而众多冶炼厂并未明显缩减供应,市场货源依然充足,均表示拒绝囤积库存主动出货,部分冶炼厂甚至积极下调报价激发下游入市意愿。据亚洲金属网调研得知,尽管锡价连续下探,但部分冶炼厂因原材料采购价格合适,他们仍有些许获利空间,其中一些粗锡生产商明确表示他们采购60%以上锡精矿加工生产品位98%以上粗锡,生产成本在3000-4000元/金属吨,综合其差价来看,他们仍有3000-5000元/金属吨获利空间。尽管获利空间被进一步压缩,中国锡冶炼厂因为设备运转连续性需要,他们不会轻易选择关停或囤货不出,因为该动作成本更大,他们将更看中企业的长期运作成本。所以,市场货源供应宽松局面近期将继续存在,供过于求的市场局面也不会打破,冶炼厂接下来将不可避免调低价格刺激出货,锡锭价格料继续下滑。

进口方面,今年以来中国精炼锡及锡合金月进口量平均700吨,随着印尼出口逐渐放宽,只要内外盘套利出现,或者伦锡与中国现货市场存在5000元/吨以上价差,中国锡进口将大幅增加。在当前中国需求几近饱和的现实情况下,这无疑是对疲弱的中国市场再一沉重打击。

原材料成本分析来看

据亚洲金属网与众多锡矿山交流得知,当前锡精矿价格(品位60%含税价在7.4-7.6万元/金属吨)已触及部分国产矿山开采成本,因此众多矿山尽管继续维持矿山开采作业,但生产出的锡精矿均表示拒绝出售,并已转向银行贷款来流转资金,特别是江西、湖南等地区矿山,他们其中更有甚者近几个月来都未曾出货,库存量高达700金属吨。尽管如此,一些规模小数量多的小型矿山开采及选矿作业也在继续,因其运营成本较低,他们生产品位70%以上锡精矿成本在4-5万元/金属吨,该部分群体出货较为积极,加之一些因为资金需要急需出货的情形,当前国产矿出货成交情况仍有一定规模。

缅甸矿作为中国主要进口矿的来源之一,成交价较市场均价更低。据亚洲金属网了解,品位6%-7%缅甸锡砂矿进口到云南地区成本在2000元/吨左右,品位10%以上及品位20%以上锡精矿云南勐阿口岸提货价分别4.5-4.7万元/金属吨、5.3-5.5万元/金属吨,品位60%以上锡精矿广西口岸提货价6.5万元/金属吨,参照中国冶炼厂品位60%以上锡精矿生产锡锭加工成本0.8-1.2万元/吨,目前使用缅甸矿作为原材料生产锡锭的冶炼厂仍有一定获利空间。而且,关于缅甸矿生产成本问题,因缅甸矿山大部分均为华人投资建设,前期已投入大量资金,当前仍处于资金回笼过程,缅甸矿不会轻易暂停开采停止出口,而且缅甸矿原矿品位较高,开采成本较低,更有缅甸矿市场人士与亚洲金属网分享,除非中国锡锭价格跌至5-6万元/吨,或许才可能触及缅甸矿开采成本。

非洲矿也是中国主要进口矿来源之一。据亚洲金属网与多位非洲矿进口贸易商交流得知,他们最终定价普遍参照中国锡市行情为主,一般品位60%以上锡精矿成交价格按市场均价做80系数。因此,根据当前锡价计算,进口品位60%以上非洲矿清关之后提货价在7.1万/金属吨,远低于中国市场价水平。另有非洲锡精矿贸易商表示,他们锡精矿成交价平均按照1150元/度的价格计算,也远远低于中国市场锡精矿价格水平。

中国也会少量进口南美锡砂矿,该锡砂矿价格更为便宜。据众多贸易商与亚洲金属网分享得知,他们因为是在南美零星收购锡砂矿,所以采购成本很低,在国内出售价格也就较为便宜,品位35%以上锡精矿国内成交价格仅3万元/金属吨。

锡市走势预测

综合多方面因素来看,未来锡市利空消息为主,因此锡市或仍继续下行,但下行空间有限。

因为从中国锡锭产出来看,月产量平均维持在1.2-1.4万吨,其中再生锡月产量在2千吨,国产锡精矿产量在8千金属吨,因此每月缅甸矿进口量在3千金属吨,相比中国原材料市场,缅甸矿供应有限,尽管缅甸矿价格较国产矿价格更低,成交价格远未达其生产成本,奈何其市场占比有限,因此锡锭价格也远不会连续跌至缅甸矿开采成本。中国较大比例矿山归属云锡集团所有,从最新有色金属行业上市公司2015年前三季度业绩报告来看,云锡集团前三季度净利润亏损7.23亿元,因此,如若锡价继续大幅下滑,云锡集团或因无法承受更大损失,暂停矿山开采作业并暂停锡锭生产,这将对中国锡价止跌起到明显利好作用。

因此,亚洲金属网预测,若继续按照当前行情发展,市场无任何利好消息出现,锡价将继续下滑,筑底价将在8万元/吨左右。

上一篇: 未来锡的新应用

下一篇: 6月14日SMM期锡简评